60歳からの住宅ローン【リ・バース60】

子供が生まれたのを契機に住宅を購入する方は多いと思われます。

住宅ローンと合わせて子育て費用もかかり給料が上がるまでは経済的にも厳しいものがあったりします。そんな中でも両親は必至に子供が成人するまで育て上げ、成人後も頑張って頑張って働いて、ひと昔前ならちゃんちゃんこを着て引退となった60歳を迎えます。今は医療の発達や食生活の改善で60歳を超えても健康で働くのが当たり前になっていますが、60歳を超えると嘱託勤務などで給料は下がり年金も年々減少し現役時代に比べ生活にゆとりはなくなるもの。60歳を超え給料・年金は下がりますが人生は続いていきます。

ここで問題になってくるのが自身の老化と共に住宅も老朽化していくことです。生きていく為には住む所が必要で老朽化した家を何とか維持していかなければなりません。それがリフォームするのか、家を建て替えるのか、それとも住み替えるのか、人それぞれ選択をし、死ぬまで住宅は維持していかなければなりません。

60歳で引退し年金暮らしをする人、60歳を超えても嘱託勤務などで働く人それぞれですが、どちらにしても収入が下がり老後資金に不安を抱える中で住宅も維持していくのは大変だと思います。この記事を書いている自分自身も考えるところがあります。最近では老後資金が2000万円必要というニュースを聞くとなおさら不安になります。

少ない年金で家を維持できるのか?

60歳を超えてローンを組んで払えるのか?

そんな不安が付きまとう老後の生活。

老後資金を確保しつつ、住宅を何とか維持しないといけないことに不安を感じている人におすすめなのが今回の【リ・バース60】です。

まず記事を読む前に最初にお伝えしたいのは、

ご自宅を銀行担保に入れてお金を借りるということが前提となっています!

ここがミソとなります!これだけをまず心に留めて、記事をお読みください。

■こんな方におすすめ

60歳以上の方で

60歳を超えて上記のような悩みがある人におすすめですが・・・

上記の悩みがある人全てには個人的にはおすすめしません。

この後の記事を読んでその内容を理解し、ある条件をクリアする人におすすめします。

その条件については最後のまとめでお話しします(個人談です)。

まずは【リ・バース60】の特徴について述べていきます、

【リ・バース60】の特徴

■資金の使い道

受けた融資金の使い道は限られています。

■住宅の建設・購入(セカンドハウスも可)

■住宅のリフォーム

■住宅ローンの借り換え等

■サービス付き高齢者向け住宅の入居一時金

などご自分が住む住宅に限り、生活資金の一部にするなどは借入できません。

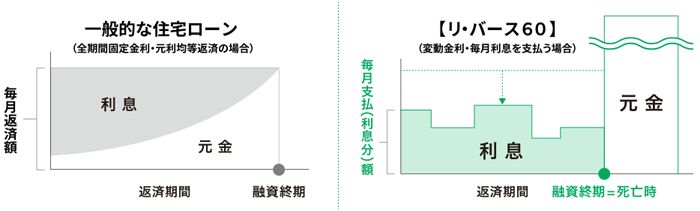

■毎月のお支払いは利息のみ

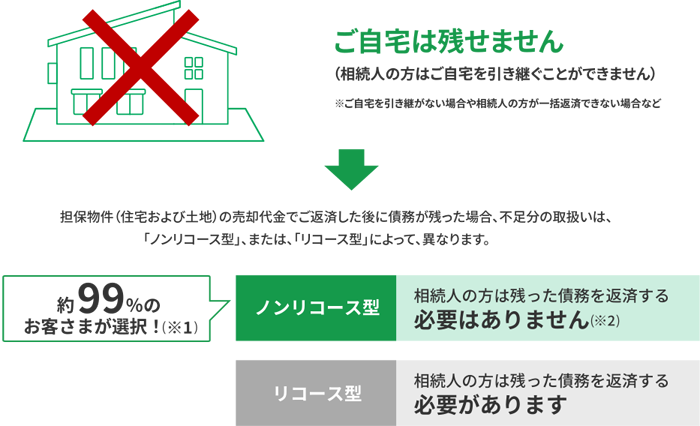

毎月のお支払いは利息のみで、元金は本人が亡くなった時に相続人の方から一括して返済いただくか、担保物件(住宅及び土地)の売却により返済いただくかになります。

一般の住宅ローンに比べ毎月の支払の負担が少ないのが特徴。

■返済方法(イメージ)

■相続人のことを考えた返済方法

契約者が亡くなった時の元金の返済は、以下のいずれかを選択できます。

①相続人が一括返済する場合

②担保物件の売却代金で返済する場合

ご自宅を売却した時、借入額より高く売れた場合はその差額分は相続人に支払われます。

約99%のお客が選ぶ【ノンリコース型】にすると、住宅を売却した時、売却額が借入額より少なくても相続人はその差額を払う必要がないのが大きな特徴と言えます。

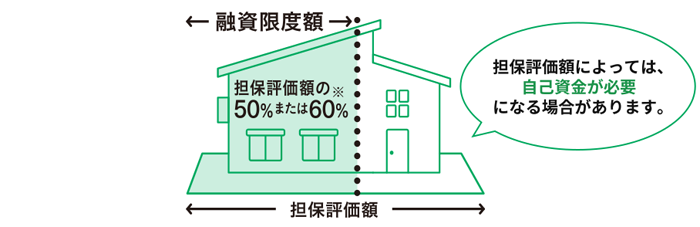

■融資限度額

ご自宅の担保評価額(住宅及び土地)の50%、または60%

担保評価額とは

融資が滞った際などに金融機関が処分可能と見込む金額のことです。不動産担保ローンは、不動産を担保とすることで、債務者の与信だけでは貸せない金額を融資できます。そのため、債務者がローンを返済できなくなった時には、担保不動産を売却して融資金を回収する必要があります。

このような理由から、担保評価額は不動産評価額に一定の担保掛目を乗算して算出されます。不動産評価額を算出する指標は、一物五価とも呼ばれ、複数の指標がありますが、どの指標を採用するかは金融機関によって異なります。

つまりは銀行が一定の基準をもってご自宅の担保評価額設定をし、その金額に対して50~60%のお金を借りることができます。

■【リ・バース60】のご利用例

利用例①自宅のリフォーム

リフォーム工事費500万円、担保評価額1,000万円(住宅・土地)

変動金利年3%で、担保評価額の50%を上限とした場合

利用例②新築マンションへの住み替え

新築マンション販売価格3,000万円、担保評価額3,000万円(住宅・土地)

自己資金1,500万円

変動金利年3%で、担保評価額の50%を上限とした場合

上記のように元金を返さず、利子だけ払うので毎月のお支払い額がかなり安くなりますね。

契約者が亡くなるまで利子分だけ支払い、亡くなったら不動産が売却されて元金の支払いに充てられますが、売却額が低くて元金分をチャラにできなくてもノンリコース型なら残された相続人はその差額を払う必要はありません。

■利用条件

■利用できる方

●借入申込日で満60歳以上の人

●年収に占める全ての借入れ(リ・バース60を含む)に関する年間返済額および年間支払額の合計額の割合が次の基準を満たしている人

年収400万円未満:30%以下

年収400万円以上:35%以下

仮にご夫婦で年金暮しの方で200万円の年収があった場合

200万円X30%=60万円 が年間の支払額になります。

もし他に借り入れが無くリ・バース60だけの支払いだけの場合、

60万円÷12=5万円 これが月々の支払額になります。

上記の新築マンションへの住み替えの場合、1500万円を借入、月々の支配額は37,500円となってますので月々の支払額5万円の場合、単純計算で2,000万円まで借入ができることになります。

ただし融資限度額が家・土地の担保評価額の50%~60%までが最大の借入額になりますので単純に2,000万円借入できるわけではありません。担保評価額が低ければその評価額の50~60%が最大の借入額になります。

●融資限度額

融資限度額は担保評価額(住宅および土地)の50%または60%かつ最大8,000万円まで。

●融資終期

契約者が亡くなられた時

●金利

金融機関によって異なります。

●返済方法

毎月のお支払いは利息のみです。

元金は契約者が亡くなられた時に、相続人の方から一括して返済していただくか、担保物件の売却により返済。

※担保物件の売却代金で返済した後に債務が残った場合、不足分の取り扱いは、「ノンリコース型」か「リコース型」かによって異なります。

ノンリコース型:相続人の方は残った債務を返済する必要がありません。

リコース型:相続人の方は残った債務を返済する必要があります。

●担保

融資対象住宅及び土地に対して、金融機関を抵当権者とする第1順位の抵当権を設定します。

●融資対象住宅

新耐震基準(昭和56年6月1日以降の建築基準法に定める耐震基準)相当の耐震性を有すること、また、融資対象住宅が法令を遵守した建築物であることが必要。

●保証人

金融機関ごとに異なります。

●融資手数料

金融機関ごとに異なります。

●取扱金融機関

■まとめ

ここまで記事を読んだ人は、最初に述べたように60歳以上全ての人におすすめできない理由をなんとなくお分かりいただけたのではないでしょうか?

ここからは個人の感想になりますので参考程度にしてくてくださいね。

おすすめできない理由としては

■思い出の詰まった自宅を売却される

■もし自宅を残す場合は、相続人が元金を払わないといけない

等が思い当たります。

逆におすすめできる人とは

■相続人がいない人

■相続人が他県に住んでいる、又は相続人が自己の住宅を所有しており将来契約者の自宅に相続人が住む予定のない人

■快適な老後生活を送りたい人

等にはおすすめかもしれません。

将来的に家を相続する人がいなければ生前に遺書を書いて誰かに譲渡しないと最終的には国の物になります。そうなるのならこのローンを使って住みやすい家にリフォーム又は新居を購入し快適に老後を過ごすのも良いでしょうね。

また自宅を継ぐ人がいなければ、今問題になっている空き家問題に発展し相続人にいらぬ負担をかけるかもしれませんので、それなら担保に出して家を清算してもらうのも良いと思います。もちろん元金より高く売れた場合はその差額が相続人に配分されますので、多少遺産相続の額が少なくなってしまいますが、大事な親が快適な老後生活を送れたとなるとそちらの方が良かったと思えるのではないでしょうか。

【リ・バース60】は60歳を超える人用の住宅ローンです。

各々の判断で利用するかしないかを考え、もし利用した方が良いのなら是非利用し快適な老後生活を送りましょう。

【リ・バース60】の公式HPはこちらをクリック!